¡¡¡¡1.¡¶ø¼Ò¶Õ¿¾ÖêPÓÚÈ«ÃæÍÆé_ II(y¨¨)¶¸ÄÕ÷ÔöÖµ¶ÔücÓĞêP¶ÊÕÕ÷ÊÕ¹ÜÀíÊÂíµÄ¹«¸æ¡·£¨ø¼Ò¶Õ¿¾Ö¹«¸æ2016ÄêµÚ23Ì£©Ò(gu¨©)¶¨£º¼{¶ÈËÔڵضCêPÒÑÉêó II(y¨¨)¶Î´é_¾ß°l(f¨¡)Ʊ£¬2016Äê5ÔÂ1ÈÕÒÔºóĞèÒªÑaé_°l(f¨¡)ƱµÄ£¬¿ÉÓÚ2016Äê12ÔÂ31ÈÕÇ°é_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¶Õ¿¾ÖÁíÓĞÒ(gu¨©)¶¨µÄ³ıÍ⣩¡£

¡¡¡¡ÆäÖĞ¡°ÁíÓĞÒ(gu¨©)¶¨¡±¹Ù·½ÖĞø¼Ò¶Õ¿¾ÖêPÓÚ¡¶ø¼Ò¶Õ¿¾ÖêPÓÚÈ«ÃæÍÆé_ II(y¨¨)¶¸ÄÕ÷ÔöÖµ¶ÔücÓĞêP¶ÊÕÕ÷ÊÕ¹ÜÀíÊÂíµÄ¹«¸æ¡·µÄ½â×x:

¡¡¡¡¼{¶ÈËÔڵضCêPÒÑÉêó II(y¨¨)¶Î´é_¾ß°l(f¨¡)Ʊ£¬2016Äê5ÔÂ1ÈÕÒÔºóĞèÒªÑaé_°l(f¨¡)ƱµÄ£¬¿ÉÓÚ2016Äê12ÔÂ31ÈÕÇ°é_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¬¶Õ¿¾ÖÁíÓĞÒ(gu¨©)¶¨µÄ³ıÍ⣬È硶ø¼Ò¶Õ¿¾ÖêPÓÚ°l(f¨¡)²¼<·¿µØ®aé_°l(f¨¡)ÆóI(y¨¨)äNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿ÔöÖµ¶Õ÷ÊÕ¹ÜÀíºĞĞŞk·¨>µÄ¹«¸æ¡·(ø¼Ò¶Õ¿¾Ö¹«¸æ2016ÄêµÚ18Ì) Ò(gu¨©)¶¨£ºĞ¡Ò(gu¨©)Ä£¼{¶ÈËäNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿£¬Æä2016Äê4ÔÂ30ÈÕÇ°ÊÕÈ¡²¢ÒÑÏòÖ÷¹ÜµØ¶CêPÉêóÀU¼{ II(y¨¨)¶µÄîAÊտδé_¾ß II(y¨¨)¶°l(f¨¡)ƱµÄ£¬¿ÉÒÔé_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¬²»µÃÉêÕ´úé_ÔöÖµ¶£Óðl(f¨¡)Ʊ¡£±¾lÒ(gu¨©)¶¨²¢oé_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)ƱµÄrégÏŞÖÆ¡£

¡¡¡¡

¡¡¡¡2.¡¶ø¼Ò¶Õ¿¾ÖêPÓÚ°l(f¨¡)²¼<·¿µØ®aé_°l(f¨¡)ÆóI(y¨¨)äNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿ÔöÖµ¶Õ÷ÊÕ¹ÜÀíºĞĞŞk·¨>µÄ¹«¸æ¡·(ø¼Ò¶Õ¿¾Ö¹«¸æ2016ÄêµÚ18Ì)Ò(gu¨©)¶¨£º

¡¡¡¡µÚÊ®Æßl Ò»°ã¼{¶ÈËäNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿£¬Æä2016Äê4ÔÂ30ÈÕÇ°ÊÕÈ¡²¢ÒÑÏòÖ÷¹ÜµØ¶CêPÉêóÀU¼{ II(y¨¨)¶µÄîAÊտδé_¾ß II(y¨¨)¶°l(f¨¡)ƱµÄ£¬¿ÉÒÔé_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¬²»µÃé_¾ßÔöÖµ¶£Óðl(f¨¡)Ʊ¡£

¡¡¡¡µÚ¶şÊ®ËÄl Ğ¡Ò(gu¨©)Ä£¼{¶ÈËäNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿£¬Æä2016Äê4ÔÂ30ÈÕÇ°ÊÕÈ¡²¢ÒÑÏòÖ÷¹ÜµØ¶CêPÉêóÀU¼{ II(y¨¨)¶µÄîAÊտδé_¾ß II(y¨¨)¶°l(f¨¡)ƱµÄ£¬¿ÉÒÔé_¾ßÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¬²»µÃÉêÕ´úé_ÔöÖµ¶£Óðl(f¨¡)Ʊ¡£

¡¡¡¡

¡¡¡¡3.¡¶ø¼Ò¶Õ¿¾ÖêPÓÚ I¸ÄÔöÔücÈô¸ÉÕ÷¹Üî}µÄ¹«¸æ¡·£¨ø¼Ò¶Õ¿¾Ö¹«¸æ2016ÄêµÚ53Ì£©Ò(gu¨©)¶¨£º

¡¡¡¡Ôö¼Ó6¡°Î´°l(f¨¡)ÉúäNÊÛĞĞéµÄ²»Õ÷¶íÄ¿¡±£¬ÓÃÓÚ¼{¶ÈËÊÕÈ¡¿îíµ«Î´°l(f¨¡)ÉúäNÊÛØÎï¡¢ª¶ÚÕ¡¢·şÕ¡¢oĞÎÙY®a»ò²»Ó®aµÄÇéĞΡ£

¡¡¡¡¡°Î´°l(f¨¡)ÉúäNÊÛĞĞéµÄ²»Õ÷¶íÄ¿¡±ÏÂÔO601¡°îA¸¶¿¨äNÊۺͳäÖµ¡±¡¢602¡°äNÊÛ×ÔĞĞé_°l(f¨¡)µÄ·¿µØ®aíÄ¿îAÊտ¡¢603¡°ÒÑÉêóÀU¼{ II(y¨¨)¶Î´é_ƱÑaé_Ʊ¡±¡£

¡¡¡¡Ê¹Óá°Î´°l(f¨¡)ÉúäNÊÛĞĞéµÄ²»Õ÷¶íÄ¿¡±¾´a£¬°l(f¨¡)Ʊ¶ÂÊÚªÌî¡°²»Õ÷¶¡±£¬²»µÃé_¾ßÔöÖµ¶£Óðl(f¨¡)Ʊ¡£

2017Äê1ÔÂ1ÈÕÆğ¢ÓÃÆÕƱ£¨¾íƱ£©µÄÓ×Ó

¡¡¡¡

¡¡¡¡

ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©·ÀδëÊ©µÄÕfÃ÷

¡¡¡¡Ò»¡¢·ÀÎЧ¹û

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©¶»ÕʹÓùâ×ÓÍÄ«Ó¡ÖÆ£¬Ö±ÒîÉ«é½ğÙ½ğÉ«£¬Ğ±ÒîÉ«é½ğÙ¾GÉ«£¬ï@ʾЧ¹ûÃ÷ï@¡¢ÇåÎú¡£

¡¡¡¡¶ş¡¢èbe·½·¨

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©¶»ÕÔÚÄ¿ÒÓ^²ìϹâWÈëÉä½Ç·Öeé90¶ÈºÍ30¶Èr£¬³Ê²»Í¬îÉ«¡££¨ÈçÏÂDËùʾ£©

¡¡¡¡

ø¼Ò¶Õ¿¾ÖêPÓÚ¢ÓÃÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©ÓĞêPÊÂíµÄ¹«¸æ

ø¼Ò¶Õ¿¾Ö¹«¸æ2016ÄêµÚ82Ì

¡¡¡¡éÁËM×ã¼{¶ÈË°l(f¨¡)ƱʹÓÃĞèÒª£¬¶Õ¿¾ÖQ¶¨×Ô2017Äê1ÔÂ1ÈÕÆğ¢ÓÃÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©£¬¬F¢ÓĞêPÊÂí¹«¸æÈçÏ£º

¡¡¡¡Ò»¡¢ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©Ò(gu¨©)¸ñ¡¢Â´Î¼°·ÀδëÊ©

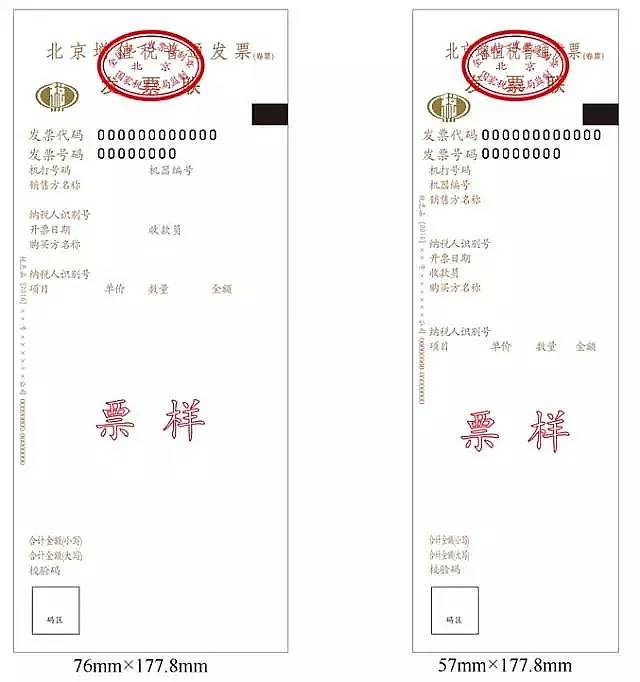

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©·ÖéÉ·NÒ(gu¨©)¸ñ£º57mm¡Á177.8mm¡¢76mm¡Á177.8mm£¬¾ùéΡ£ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©µÄ·ÀδëÊ©é¹â×ÓÍÄ«·ÀΣ¨ÔÒ¸½¼ş1£©¡£

¡¡¡¡¶ş¡¢ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©´ú´a¼°Ì´a

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©µÄ°l(f¨¡)Ʊ´ú´aé12룬¾´aÒ(gu¨©)t£ºµÚ1λé0£¬µÚ2-5λ´ú±íÊ¡¡¢×ÔÖÎ

^(q¨±)¡¢Ö±İ ÊкÍÓÎÁĞÊĞ£¬µÚ6-7λ´ú±íÄê¶È£¬µÚ8-10λ´ú±íÅú´Î£¬µÚ11-12λ´ú±íƱ·NºÍÒ(gu¨©)¸ñ£¬ÆäÖĞ06´ú±í57mm¡Á177.8mmÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©¡¢07´ú±í76mm¡Á177.8mmÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©¡£

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©µÄ°l(f¨¡)Ʊ̴aé8룬°´Äê¶È¡¢·ÖÅú´Î¾ÖÆ¡£

¡¡¡¡Èı¡¢ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©ÈÈİ

¡¡¡¡ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©µÄ»ù±¾ÈÈİ°üÀ¨£º°l(f¨¡)ƱÃû·Q¡¢°l(f¨¡)Ʊ±O(ji¨¡n)ÖÆÕ¡¢°l(f¨¡)Ʊ¡¢¶»Õ¡¢°l(f¨¡)Ʊ´ú´a¡¢°l(f¨¡)Ʊ̴a¡¢C´òÌ´a¡¢CÆ÷¾Ì¡¢äNÊÛ·½Ãû·Q¼°¼{¶ÈË×ReÌ¡¢é_ƱÈÕÆÚ¡¢ÊÕ¿îT¡¢ÙÙI·½Ãû·Q¼°¼{¶ÈË×ReÌ¡¢íÄ¿¡¢Îr¡¢µÁ¿¡¢½ğî~¡¢ºÏÓ½ğî~£¨Ğ¡£©¡¢ºÏÓ½ğî~£¨´ó£©¡¢Ğ£ò´a¡¢¶ş¾S´a´a

^(q¨±)µÈ¡£ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©Æ±ÓÒ¸½¼ş2¡£

¡¡¡¡ËÄ¡¢ÆäËûÊÂí

¡¡¡¡£¨Ò»£©ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©Óɼ{¶ÈË×ÔÔ¸ßxñʹÓã¬ÖØücÔÚÉú»îĞÔ·şÕI(y¨¨)¼{¶ÈËÖĞÍÆVʹÓá£

¡¡¡¡£¨¶ş£©ÔöÖµ¶ÆÕͨ°l(f¨¡)Ʊ£¨¾íƱ£©µÄÕæ?zh¨¨n)Îèbe°´ÕÕ¡¶ÖĞÈAÈËÃñ¹²ºÍø°l(f¨¡)Ʊ¹ÜÀíŞk·¨Ê©¼t¡·µÚÈıÊ®ÈılÓĞêPÒ(gu¨©)¶¨Ì(zh¨ª)ĞĞ¡£

±¾¹«¸æ×Ô2017Äê1ÔÂ1ÈÕÆğÊ©¡£

¡¡¡¡Ìش˹«¸æ¡£

¡¡¡¡íÔ´£ºø¼Ò¶Õ¿¾Ö